Thời gian gần đây, nhiều Ngân hàng thương mại tung ra những gói sản phẩm cho vay mua nhà với nhiều hứa hẹn về lãi suất và thủ tục rút gọn. Tuy nhiên, trên thực tế, người mua nhà vẫn cảm thấy khó khăn hoặc ngại ngần, bất an khi vay tiền Ngân hàng để mua nhà.

Thị trường BĐS đang có những dấu hiệu khởi sắc đầu tiên. Số lượng giao dịch tăng ở một số dự án chung cư giá rẻ có mức giá trên dưới 1 tỷ đồng. Trong bối cảnh nhu cầu về nhà ở của người dân ngày càng tăng, nhiều Ngân hàng thương mại đã liên tiếp đưa ra những chương trình cho vay mua nhà với những mức lãi suất nghe có vẻ khá lọt tai. Nhiều chục nghìn tỷ đồng đượt duyệt chi cho vay ưu đãi đã được bơm vào bất động sản cho cả chủ đầu tư lẫn người mua. Có thể kể đến gói tín dụng cho vay ưu đãi lên tới 2.000 tỷ đồng của MB, gói 2.500 tỷ đồng của VIB, gói 5.000 tỷ đồng của BIDV… cùng nhiều gói ưu đãi lãi suất cho vay của các ngân hàng khác. Và mới đây nhất là gói sản phẩm cho vay ưu đãi với tên gọi An Gia Phú Quý của Ngân hàng TMCP Techcombank.

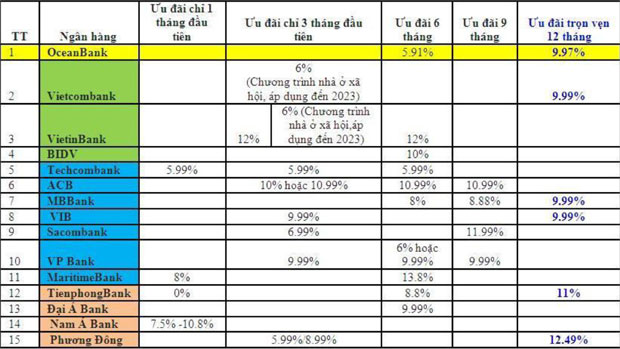

Lãi suất cho vay một số ngân hàng thương mại

Nhiều chuyên gia Tài chính cho rằng: Hầu như tất cả các chương trình cho vay mua nhà hiện nay chỉ nhằm quảng bá thương hiệu là chính. Trên thực tế, dù có chạy đua, nhưng lãi suất chẳng giảm được bao nhiêu bởi các gói kích thích thường chỉ có giá trị ngắn hạn trong thời gian ban đầu. Sau đó, lại suất sẽ lại được đẩy dần lên theo thời gian. Đơn cử như sản phẩm mới An Gia Phú Quý của Techcombank cũng vậy. Đại diện Ngân hàng này khẳng định, khách hàng sẽ được đơn giản tối đa thủ tục chứng minh thu nhập khi vay tiền. Thậm chí, trên Website của Ngân hàng này ở mục sản phẩm cho vay An Gia Phú Quý còn xuất hiện dòng chữ "Gạt bỏ nỗi lo chứng minh thu nhập" ở phần lợi ích của khách hàng. Rõ ràng, nhìn tổng thể thì chương trình cho vay An Gia Phú Quý của Techcombank lần này cũng chẳng khác các lần trước là mấy, mặc dù được quảng cáo là rút gọn thủ tục cho vay, phương thức thanh toán linh hoạt. Nhưng trên thực tế, hình thức cho vay vẫn vậy, lãi suất có giảm hơn trước (9%/năm) nhưng nên nhớ rằng, chương trình cho vay ưu đãi này không kéo dài lâu và thời gian được ưu đãi về lãi suất cũng không phải là nhiều.

Chị Nguyễn Hoài Thu (Thạch Thất - Hà Nội) đang có ý định mua nhà. Sau khi không thể tiếp cận với gói ưu đãi mua nhà xã hội 30.000 tỷ đồng vì thiếu nguồn cung, chị đã đến ngân hàng hỏi vay để mua đất xây nhà, xưởng… Thủ tục vay không quá khó, nhưng lãi suất cho vay thấp chỉ với những dự án ngân hàng lớn có liên kết. Bên cạnh những ràng buộc thủ tục, hồ sơ vay thường kèm theo việc người vay mua bảo hiểm khoản vay của mình. Chưa kể đến để mua được đất, người vay phải chứng minh thu nhập cả hai vợ chồng, trừ ra những chi phí hàng ngày. Còn lại, ngân hàng sẽ tính toán cho vay bao nhiêu trong số tiền khách hàng cần vì quan trọng nhất là khả năng trả nợ hàng tháng. Chị Thu nói, việc xét duyệt hồ sơ vay trong giai đoạn này rất kỹ. Thấy rắc rối quá, chị tính đến phương án khác là gom góp và vay mượn người thân để có tiền mua đất.

Trong khi đó, nhiều Ngân hàng thương mại nhỏ khác cũng đưa ra những mức lãi suất hấp dẫn khác nhau tùy từng thời kỳ. Dù vậy, không quá khó hiểu bởi các mức lãi suất ưu đãi này đều thuộc các chương trình khuyến mãi, áp dụng một khoảng thời gian rất ngắn, sau đó sẽ áp dụng theo lãi suất thị trường. Như vậy các ngân hàng đang chấp nhận hòa vốn hoặc thậm chí lỗ trong 3 - 6 tháng đầu của hợp đồng vay và sẽ thu lại sau khi hết thời gian ưu đãi. Một điều chắc chắn rằng trong cuộc đua này, các ngân hàng thương mại sẽ không “chấp nhận” thua lỗ. Mọi khoản giảm lãi suất đều đã được tính toán để bảo đảm mức sinh lời hợp lý cho cả chu kỳ kinh doanh. Như vậy con số 8 - 10%/năm chỉ là cách thu hút khách hàng ban đầu. Vì vậy khách hàng vay cần lưu ý là lãi suất vay sẽ được thay đổi như thế nào sau thời gian khuyến mãi. Thông thường lãi suất này sẽ bằng lãi suất tiền gửi cá nhân, kỳ hạn 12 hoặc 13 tháng lãnh lãi cuối kỳ cộng với một biên độ nhất định, thường ở mức tối thiểu 2,5%/năm hoặc 3%/năm, thậm chí 3,5%. Nếu dựa vào mức lãi suất cho vay hiện tại của các ngân hàng, khi hết thời gian ưu đãi, lãi suất áp dụng cho khách hàng vay khoảng 10,5% đến 11,5% hoặc cao hơn nữa. Nếu không tính kỹ, phần thiệt hại sẽ thuộc về người vay một khi số tiền đã giải ngân. Điều đó đã chứng minh rằng mặc dù lãi suất khá hấp dẫn, song nhiều người lo ngại sau khi ký hợp đồng lãi vay sẽ được điều chỉnh tăng. Bởi như đã nói, thực tế các gói khoản vay với lãi suất thấp chỉ gói gọn trong vài tháng đầu. Sau đó lãi suất sẽ điều chỉnh theo thực tế. Mà lãi suất ngân hàng luôn ở trạng thái bất ổn nên dễ rơi vào bẫy lãi suất sau này.

Khi được hỏi có nên vay tiền Ngân hàng mua nhà thời điểm này không? Giám đốc chi nhánh một Ngân hàng thương mại ở Hà Nội thẳng thắn thừa nhận “Không phải ngân hàng nào đưa ra chương trình là khách hàng ào ào đến vay. Không phải cứ giảm lãi suất trong vài ba tháng đầu là thu hút khách hàng, vì họ sẽ xem xét khả năng trả nợ hay đợi xem lãi suất sẽ diễn biến như thế nào trong các tháng sau thời hạn ưu đãi để quyết định có vay tiền hay không?”

Tùng Đỗ